O Simples Nacional – Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas (ME) e Empresas de Pequeno Porte (EPP) consiste no regime tributário diferenciado, simplificado e favorecido, aplicável a estas empresas, estabelecido pela Lei Complementar nº 123/2006 e aplicável desde 1º.07.2007.

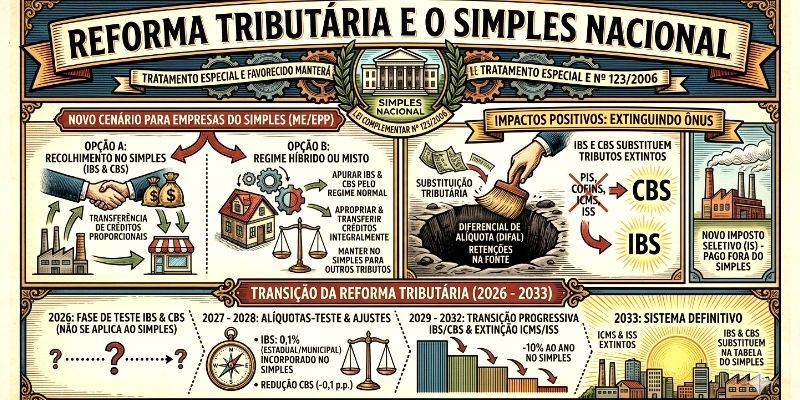

A Reforma Tributária manteve a opção pelo tratamento especial e favorecido para pequenas e microempresas, por meio do Simples Nacional, nos termos do art. 146 da CF/88), e incluindo o IBS e CBS no lugar dos tributos extintos (ICMS, ISS, Pis e Cofins).

As empresas enquadradas no SIMPLES passarão ainda a ter a opção de:

- a) apurar e recolher IBS e CBS segundo as regras do SIMPLES, caso em que poderão transferir créditos correspondentes ao que foi recolhido neste regime; ou

- b) apurar e recolher IBS e CBS pelo regime normal de apuração, podendo apropriar e transferir créditos integralmente, mantendo-se no SIMPLES em relação aos demais tributos, esta opção tem sido chamada como regime híbrido ou misto.

Outro ponto positivo para as empresas do SIMPLES é que a Reforma Tributária irá extinguir institutos que hoje causam ônus às empresas deste regime, como a substituição tributária, diferencial de alíquota e retenções na fonte.

A Reforma Tributária prevê, ainda, a criação de um novo imposto federal denominado Imposto Seletivo (IS), o qual as empresas do Simples Nacional também estarão sujeitas, contudo pagando fora do regime simplificado.

Tributos abrangidos pelo Simples Nacional, antes e após Reforma Tributária

Muito importante

A Reforma tributária passará por períodos de transição, que se inicia em 2026 e se encerra em 2032, vejamos a explicação sobre cada período.

Em 2026: se inicia a fase de teste de IBS e CBS, a qual NÃO se aplica ao Simples Nacional.

Entre 2027 e 2028: o IBS continuará a ser cobrado apenas por uma alíquota-teste de 0,1%, mas neste período metade corresponderá à alíquota estadual e metade à municipal, que será incorporado na tabela do Simples Nacional. Além disso, para evitar aumento de carga, nesses anos a alíquota da CBS será reduzida em 0,1 ponto percentual.

Entre 2029 a 2032: início da cobrança do IBS e extinção do ICMS e do ISS, de forma progressiva, reduzindo-se as alíquotas destes em 10% por ano nos percentuais do Simples Nacional.

Em 2033: ICMS e ISS estarão extintos e, substituídos definidamente por IBS e CBS na tabela do Simples Nacional.

Atenção!

O Imposto Seletivo (IS), entrará em vigor a partir de 2027, porém, não englobará os tributos pagos dentro do regime simplificado, o contribuinte deste regime deverá pagar por fora do regime, como um regime regular. Por esta razão não está contemplado na lista dos tributos na figura acima.