Bonificação na Reforma Tributária

A operação intitulada bonificação gera dúvidas recorrentes no dia a dia dos contribuintes de ICMS, PIS, COFINS e IPI. Essa operação recebeu tratamento específico na Lei Complementar nº 214/2025, que regulamenta a Reforma Tributária e institui os novos tributos (IBS, CBS E IS).

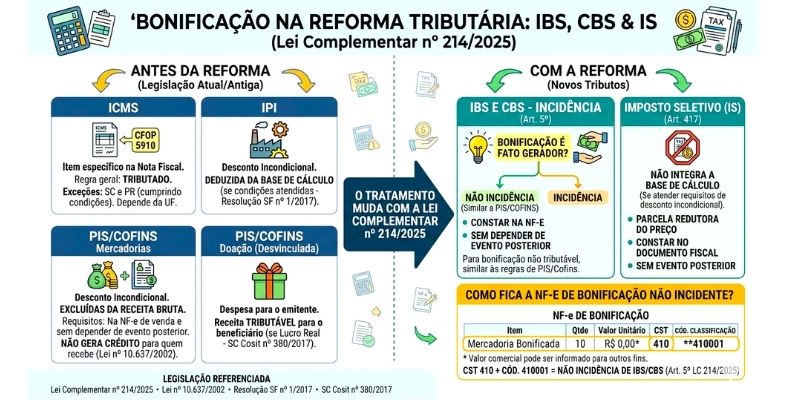

Antes de falarmos de como este tema será tratado na Reforma Tributária, vamos relembrar as regras já estabelecidas nas legislações que regulam a tributação de ICMS, IPI, Pis e Cofins, tributos que recaem sobre o consumo.

Perante a legislação de ICMS, deve constar como item específico no documento fiscal, inclusive possui CFOP 5910 (bonificação de bem e mercadoria), e em regra é tributado na maioria dos estados, exceto Santa Catarina e Paraná que possuem regras de dispensa, desde que atendidas determinadas condições.

Já no tocante a legislação de IPI a operação de bonificação em regra é considerada desconto incondicional e, portanto, deduzida da base de cálculo do IPI, conforme Resolução SF nº 1/2017, se atendida determinadas condições.

Para PIS e Cofins, as bonificações concedidas em mercadorias também configuram descontos incondicionais, podendo ser excluídas da receita bruta de venda, para efeito de apuração da base de cálculo da Contribuição para o PIS, apenas quando constarem da própria nota fiscal de venda dos bens e não dependerem de evento posterior à emissão desse documento.

Como nesta situação são caracterizadas como descontos incondicionais, não há créditos a serem descontados do cálculo da Contribuição para o PIS, haja vista não ter ocorrido o pagamento da contribuição em etapa anterior por outra pessoa jurídica, conforme determina a Lei nº 10.637/2002, art. 3º, § 2º, II.

As bonificações desvinculadas de uma operação de venda, caracterizam despesa de doação para o emitente e uma receita tributável para quem receber. Nesse caso, somente haverá tributação de PIS e Cofins, caso o beneficiário da doação esteja no lucro real, visto que essa receita está sujeita ao regime não cumulativo, conforme SC Cosit nº 380/2017.

Na Reforma Tributária como será o tratamento dispensado para a operação de bonificação perante os novos tributos IBS, CBS E IS?

O tratamento fiscal aplicável para bonificação está regulado em dois dispositivos da Lei Complementar nº 214/2025:

- a) Incidência do IBS e CBS – art. 5º;

- b) Imposto Seletivo (IS) art. 417.

Lembrando que em regra o fato gerador de IBS e CBS passa a ser o fornecimento oneroso além de algumas operações não onerosas expressamente relacionadas no art.5º da Lei Complementar 214/2025, onde consta a “bonificação”. Contudo, para a bonificação ser considerada fato gerador de IBS e CBS depende de algumas condições, muito similares as condições hoje imposta pela norma de PIS e Cofins.

No tocante ao IS, a bonificação não integra a sua base de cálculo, desde que atendidos os mesmos requisitos aplicáveis aos descontos incondicionais, ou seja, deve constituir em parcela redutora do preço da operação e constar do respectivo documento fiscal.

Devemos observar que para fins de não incidência do IBS, CBS e IS, a bonificação não deve depender de um evento posterior.

E como será o preenchimento da NF-e?

Para fins de preenchimento da NF-e, além dos elementos quantitativos e informações relativo ao item fornecido a título de bonificação, será preenchido o CST 410, cumulativamente do Código de Classificação “410001”, que corresponde a não incidência do IBS e CBS nos termos do art.5º da Lei Complementar nº214/2025, conforme podemos visualizar a seguir:

(Lei Complementar nº 214/2025, arts. 5º e 417)

Legislação Referenciada

- Lei Complementar nº 214/2025

- Lei nº 10.637/2002

- Resolução SF nº 1/2017

- SC Cosit nº 380/2017